국민연금 올해 2대 화두는

매경이코노미 | 입력 2010.01.30 11:57

국민연금이 '전광우호'의 출범으로 새로운 전기를 맞았다. 당장 올해부터 변화가 클 듯 보인다. 국제금융전문가인 전광우 이사장은 안정성을 지키면서도 수익성을 높이는 전략을 고심 중이다. 그 해법으로 국외와 대체투자를 강화할 참이다. 또 임의가입제도를 대대적으로 알려 가입자 증대에도 나선다. 올해 국민연금의 2대 화두를 짚었다.

주식·대체·국외 투자 늘린다

국민연금의 올해 운용전략에 변화가 있다. 대원칙은 투자 안정성을 지키면서 수익성을 높인다는 것. 구체적으로 두 가지 특징이 나타난다. 첫째, 국내 주식투자 비중을 늘린다. 주식투자는 분명 리스크가 있다. 그러나 금융위기 이후 국내 경제의 회복속도와 시기가 세계 경제보다 앞설 것이라는 전망에 따른 조치다. 또 채권 비중이 78%로 지나치게 높다는 점도 고려했다. 주식도 장기투자 시 성과를 높일 수 있다는 게 국민연금의 판단이다.

국민연금은 올해 주식비중 목표치를 전체 운용자산의 16.6%로 잡았다. 이는 지난해(12.1%, 11월 말 기준)보다 4.5%포인트 높아진 수치다.

올해 연금보험료 등으로 38조원이 국민연금에 들어올 것으로 예측된다. 연금 지급과 운영비 등으로 10조원을 지출해 28조원의 자금이 불어난다. 보수적으로 잡아도 총 운영자금은 300조원을 넘을 전망이다.

이렇게 되면 35조5000억원이었던 주식시장 편입규모가 50조원 수준으로 늘어난다. 단순 계산으로도 올해 13조원 이상 주식을 사야 한다는 얘기다.

국민연금의 주식 비중 목표치는 위 아래로 5%포인트 안에서 변동될 수 있다. 최대 5%포인트가 올라 21.6%까지 주식투자 규모를 늘린다고 가정하면 최대 30조원까지 주식을 살 수 있다.

실제 국민연금은 이를 위해 올해 새로 유입되는 자금 가운데 15조여원을 주식매입자금으로 배정했다. 주식시장 투자비중은 향후 점점 늘어날 것이라는 게 국민연금 측의 설명이다. 국민연금이 주식투자 비중을 높이기로 결정하면서 주식시장에 힘이 실릴 전망이다.

국외 업무용 빌딩 잇따라 매입

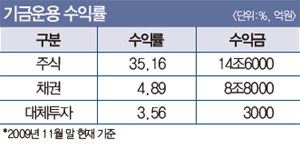

둘째, 대체투자를 늘린다. 현재 전체 기금에서 대체투자 비중은 5% 정도다. 지난 2007년 LG카드에 9000억원을 투자해 상당한 수익을 거둔 적도 있지만 대체투자 비중은 5%(12조5000억원) 정도에 불과하다. 최근 3년 평균 수익률은 4%대. 전광우 이사장은 "큰 손해를 보지 않고 있지만 적극적으로 투자처를 발굴하지 못한 면이 있다"며 대체투자 확대 의지를 내보였다.

비중도 높이고 투자대상도 다변화한다. 부동산 투자가 될 수도 있고, PEF·벤처 등 말 그대로 주식과 채권 이외의 모든 자산이 투자 대상이다.

최근 국외 부동산을 잇따라 사들인 것도 이런 맥락에서다. 특히 글로벌 금융위기로 상업용 부동산 가격이 내려간 점을 고려했다. 지난해 1조5000억원을 주고 영국 런던 HSBC빌딩을 매입한 것을 비롯해 5개의 건물을 사들였다.

지난 12월 30일에는 호주 시드니의 44층짜리 업무용 빌딩 '오로라플레이스(Aurora Place)'를 7500억원에 매입했다. 시드니항이 내려다보이는 곳에 위치한 이 빌딩에는 금융기관, 법무법인 등이 입주해 있다. 임대계약률은 99% 수준으로 국민연금 측은 연 5% 이상의 수익률을 기록할 것으로 전망한다.

지난해 사들인 45층짜리 영국 런던 HSBC 본사 빌딩은 지난해 유럽 최대의 부동산 거래로 기록됐을 정도로 야심차게 추진한 프로젝트였다. 지난해 7월에는 일본 도쿄의 4600억원 규모 빌딩을 공동으로 인수(지분 49%)하기도 했다.

국민연금 측은 "글로벌 금융위기 이후 재정적자가 많이 늘어난 각국 정부들이 자산매각 프로젝트를 추진 중인데 이 부분에 관심이 많다"며 "안정적인 수익기반 확보를 위해 올해도 세계 주요 도시의 우량 부동산에 투자할 계획"이라고 밝혔다.

전업주부 가입 독려

올해 40세인 전업주부 김모 씨는 지난해 국민연금 임의가입을 신청했다. 지난해 9월부터 매달 12만4200원씩 보험료를 냈다. 같은 금액을 만 60세까지 납부할 계획이다. 김 씨가 받게 될 연금은 얼마일까. 김 씨는 만 65세부터 매달 39만1670원을 받는다. 풍족한 돈은 아니지만 그래도 노후에 쓰임새 있는 자금으로 활용될 듯 보인다.

국민연금은 올해 임의가입제도를 적극 알리는 데 주력할 참이다. 소득이 없는 사람도 가입할 수 있다는 점을 알리는 동시에 줄어드는 가입자 수를 늘리겠다는 의도가 담겼다.

임의가입이란 직장이나 지역 가입자가 아닌 18세부터 60세 미만의 사람이 자발적으로 가입할 수 있는 제도다. 직장에 근무하면 직장가입자로, 개인사업을 하는 경우 지역가입자로 국민연금에 가입했다. 하지만 소득이 없는 경우 반드시 가입할 필요가 없었다. 또 가입이 안 되는 것으로 알고 있는 이들도 많았다.

임의가입은 이렇게 소득이 없어 의무가입을 하지 않아도 되는 이들이 본인 의사에 따라 가입하는 제도다. 소득 없는 배우자나 공무원 연금 등 다른 공적연금 수급자 또는 기초 수급자 등이 대상이다.

이때 보험료는 전체 의무가입의 중간 수준(중위수) 소득으로 결정되는데 이 금액은 매년 조정된다. 올해 임의가입자 적용 소득은 월 138만원으로 보험료는 9%인 12만4200원이다.

주 타깃은 전업주부가 될 전망이다. 배우자 연금과 별도로 본인 연금을 받을 수 있다는 게 장점이다.

개인연금과 비교했을 때 물가상승분을 반영하고, 평생 받는다는 점에서 경쟁력 있다. 실제로 가입자들이 늘고 있는 추세다.

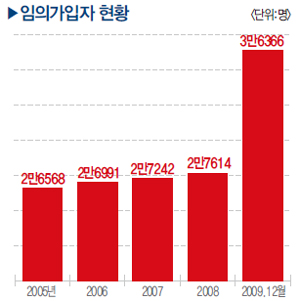

지난해 2만7000여명이던 임의가입자는 지난해 3만6000여명으로 껑충 뛰었다. 특히 노후가 임박한 50대 전업주부의 임의가입이 전체 여성의 74.6%에 달한다. 부모 부양과 자녀 교육 등으로 본인 노후준비에 소홀했던 50대 여성이 대비에 나선 것이다. 특히 2008년부터 불거진 경제위기를 겪으며 더욱 가입자가 늘었다는 분석이다.

임의가입자가 늘면서 부부가 함께 연금을 받는 사례가 늘어났다. 함께 연금을 받는 부부 10만쌍 가운데 임의가입을 통한 연금 수혜자가 1만명이 넘는다. 여성의 평균수명이 남성보다 6년 이상 길다는 점을 고려할 때 여성들의 연금가입 증가는 바람직하다는 평가다.

빨리 가입할수록 유리하다는 점도 적극적으로 알릴 예정이다. 50세부터 10년을 납부하면 62세부터 월 19만원을 받는다. 30세 여성이 30년을 납부하면 만 65세부터 월 64만원을 받는다.

20년을 받는다고 가정하면 총 연금 수령액은 1억5400만원 정도다. 30년간 납부한 총 보험료(4471만원)보다 3.4배를 더 많이 받는다. 평균수명을 고려하면 어느 시점에 가입하더라도 납부한 돈보다는 더 많이 받을 수 있는 구조라는 게 국민연금 측의 설명이다.

물론 주의점도 있다. 임의가입으로 국민연금에 가입한 전업주부의 경우 직장 가입자로 국민연금을 받았던 남편이 사망하면 유족연금으로 남편이 받던 연금의 20%만을 받는다.

만약 주부가 임의가입으로 국민연금에 가입하지 않았다면 남편이 받던 연금의 40~60%까지 수령할 수 있다.

잠깐용어

임의가입제도

국민연금 의무가입대상에는 제외되지만 본인이 희망하면 국민연금에 가입할 수 있는 제도다. 소득이 없는 전업주부나 공무원 연금 등 다른 공적연금 수급자 또는 기초수급자가 가입할 수 있다.

[명순영 기자 msy@mk.co.kr]

[본 기사는 매경이코노미 제1542호(10.02.03일자) 기사입니다]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

MBA도 모바일로 공부한다.

주식·대체·국외 투자 늘린다

↑ 국민연금이 매입한 영국 HSBC 본사 빌딩.

국민연금은 올해 주식비중 목표치를 전체 운용자산의 16.6%로 잡았다. 이는 지난해(12.1%, 11월 말 기준)보다 4.5%포인트 높아진 수치다.

올해 연금보험료 등으로 38조원이 국민연금에 들어올 것으로 예측된다. 연금 지급과 운영비 등으로 10조원을 지출해 28조원의 자금이 불어난다. 보수적으로 잡아도 총 운영자금은 300조원을 넘을 전망이다.

이렇게 되면 35조5000억원이었던 주식시장 편입규모가 50조원 수준으로 늘어난다. 단순 계산으로도 올해 13조원 이상 주식을 사야 한다는 얘기다.

국민연금의 주식 비중 목표치는 위 아래로 5%포인트 안에서 변동될 수 있다. 최대 5%포인트가 올라 21.6%까지 주식투자 규모를 늘린다고 가정하면 최대 30조원까지 주식을 살 수 있다.

실제 국민연금은 이를 위해 올해 새로 유입되는 자금 가운데 15조여원을 주식매입자금으로 배정했다. 주식시장 투자비중은 향후 점점 늘어날 것이라는 게 국민연금 측의 설명이다. 국민연금이 주식투자 비중을 높이기로 결정하면서 주식시장에 힘이 실릴 전망이다.

국외 업무용 빌딩 잇따라 매입

둘째, 대체투자를 늘린다. 현재 전체 기금에서 대체투자 비중은 5% 정도다. 지난 2007년 LG카드에 9000억원을 투자해 상당한 수익을 거둔 적도 있지만 대체투자 비중은 5%(12조5000억원) 정도에 불과하다. 최근 3년 평균 수익률은 4%대. 전광우 이사장은 "큰 손해를 보지 않고 있지만 적극적으로 투자처를 발굴하지 못한 면이 있다"며 대체투자 확대 의지를 내보였다.

비중도 높이고 투자대상도 다변화한다. 부동산 투자가 될 수도 있고, PEF·벤처 등 말 그대로 주식과 채권 이외의 모든 자산이 투자 대상이다.

최근 국외 부동산을 잇따라 사들인 것도 이런 맥락에서다. 특히 글로벌 금융위기로 상업용 부동산 가격이 내려간 점을 고려했다. 지난해 1조5000억원을 주고 영국 런던 HSBC빌딩을 매입한 것을 비롯해 5개의 건물을 사들였다.

지난 12월 30일에는 호주 시드니의 44층짜리 업무용 빌딩 '오로라플레이스(Aurora Place)'를 7500억원에 매입했다. 시드니항이 내려다보이는 곳에 위치한 이 빌딩에는 금융기관, 법무법인 등이 입주해 있다. 임대계약률은 99% 수준으로 국민연금 측은 연 5% 이상의 수익률을 기록할 것으로 전망한다.

지난해 사들인 45층짜리 영국 런던 HSBC 본사 빌딩은 지난해 유럽 최대의 부동산 거래로 기록됐을 정도로 야심차게 추진한 프로젝트였다. 지난해 7월에는 일본 도쿄의 4600억원 규모 빌딩을 공동으로 인수(지분 49%)하기도 했다.

국민연금 측은 "글로벌 금융위기 이후 재정적자가 많이 늘어난 각국 정부들이 자산매각 프로젝트를 추진 중인데 이 부분에 관심이 많다"며 "안정적인 수익기반 확보를 위해 올해도 세계 주요 도시의 우량 부동산에 투자할 계획"이라고 밝혔다.

전업주부 가입 독려

올해 40세인 전업주부 김모 씨는 지난해 국민연금 임의가입을 신청했다. 지난해 9월부터 매달 12만4200원씩 보험료를 냈다. 같은 금액을 만 60세까지 납부할 계획이다. 김 씨가 받게 될 연금은 얼마일까. 김 씨는 만 65세부터 매달 39만1670원을 받는다. 풍족한 돈은 아니지만 그래도 노후에 쓰임새 있는 자금으로 활용될 듯 보인다.

국민연금은 올해 임의가입제도를 적극 알리는 데 주력할 참이다. 소득이 없는 사람도 가입할 수 있다는 점을 알리는 동시에 줄어드는 가입자 수를 늘리겠다는 의도가 담겼다.

임의가입이란 직장이나 지역 가입자가 아닌 18세부터 60세 미만의 사람이 자발적으로 가입할 수 있는 제도다. 직장에 근무하면 직장가입자로, 개인사업을 하는 경우 지역가입자로 국민연금에 가입했다. 하지만 소득이 없는 경우 반드시 가입할 필요가 없었다. 또 가입이 안 되는 것으로 알고 있는 이들도 많았다.

임의가입은 이렇게 소득이 없어 의무가입을 하지 않아도 되는 이들이 본인 의사에 따라 가입하는 제도다. 소득 없는 배우자나 공무원 연금 등 다른 공적연금 수급자 또는 기초 수급자 등이 대상이다.

이때 보험료는 전체 의무가입의 중간 수준(중위수) 소득으로 결정되는데 이 금액은 매년 조정된다. 올해 임의가입자 적용 소득은 월 138만원으로 보험료는 9%인 12만4200원이다.

주 타깃은 전업주부가 될 전망이다. 배우자 연금과 별도로 본인 연금을 받을 수 있다는 게 장점이다.

개인연금과 비교했을 때 물가상승분을 반영하고, 평생 받는다는 점에서 경쟁력 있다. 실제로 가입자들이 늘고 있는 추세다.

지난해 2만7000여명이던 임의가입자는 지난해 3만6000여명으로 껑충 뛰었다. 특히 노후가 임박한 50대 전업주부의 임의가입이 전체 여성의 74.6%에 달한다. 부모 부양과 자녀 교육 등으로 본인 노후준비에 소홀했던 50대 여성이 대비에 나선 것이다. 특히 2008년부터 불거진 경제위기를 겪으며 더욱 가입자가 늘었다는 분석이다.

임의가입자가 늘면서 부부가 함께 연금을 받는 사례가 늘어났다. 함께 연금을 받는 부부 10만쌍 가운데 임의가입을 통한 연금 수혜자가 1만명이 넘는다. 여성의 평균수명이 남성보다 6년 이상 길다는 점을 고려할 때 여성들의 연금가입 증가는 바람직하다는 평가다.

빨리 가입할수록 유리하다는 점도 적극적으로 알릴 예정이다. 50세부터 10년을 납부하면 62세부터 월 19만원을 받는다. 30세 여성이 30년을 납부하면 만 65세부터 월 64만원을 받는다.

20년을 받는다고 가정하면 총 연금 수령액은 1억5400만원 정도다. 30년간 납부한 총 보험료(4471만원)보다 3.4배를 더 많이 받는다. 평균수명을 고려하면 어느 시점에 가입하더라도 납부한 돈보다는 더 많이 받을 수 있는 구조라는 게 국민연금 측의 설명이다.

물론 주의점도 있다. 임의가입으로 국민연금에 가입한 전업주부의 경우 직장 가입자로 국민연금을 받았던 남편이 사망하면 유족연금으로 남편이 받던 연금의 20%만을 받는다.

만약 주부가 임의가입으로 국민연금에 가입하지 않았다면 남편이 받던 연금의 40~60%까지 수령할 수 있다.

잠깐용어

임의가입제도

국민연금 의무가입대상에는 제외되지만 본인이 희망하면 국민연금에 가입할 수 있는 제도다. 소득이 없는 전업주부나 공무원 연금 등 다른 공적연금 수급자 또는 기초수급자가 가입할 수 있다.

[명순영 기자 msy@mk.co.kr]

[본 기사는 매경이코노미 제1542호(10.02.03일자) 기사입니다]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

MBA도 모바일로 공부한다.

ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금

'리쿠르팅 > 구인구직' 카테고리의 다른 글

| [경제]“코스피지수 1600선을 사수하라” (0) | 2010.01.30 |

|---|---|

| [경제]도요타, 일본식 경영 내세우다 국제화 전략 실패 (0) | 2010.01.30 |

| [행정/지자체]구청장 부인 차 닦는 공무원‥7년 동안 세차 (0) | 2010.01.30 |

| [아이티] 한국의 국가적 망신 - 도미니카 한국대사 (0) | 2010.01.30 |

| [나]오늘의 나의 아버지 (0) | 2010.01.27 |